Municipalidad de Puntarenas

Lleno de vida

Accesibilidad

Tamaño de letra

Contraste

Escuchar texto

Navegación por tab

Lleno de vida

Wilber Madriz Arguedas. Funcionario ejecutivo según el artículo 169 de la Constitución Política.

Es compuesto por un cuerpo deliberativo e integrado por los regidores que determine la ley, el alcalde y su respectivos suplente.

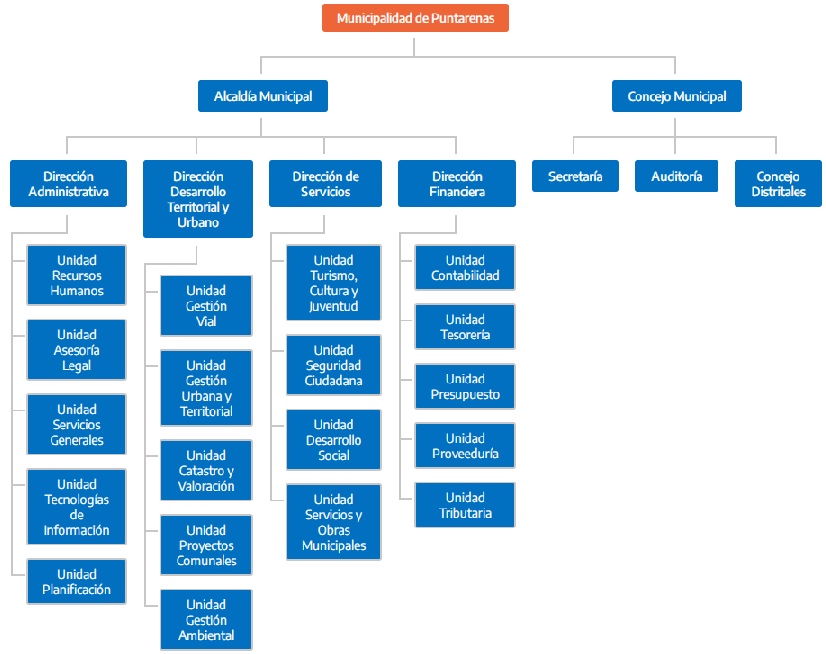

Mapa de la Estructura Organizacional